ทุกคนเคยสงสัยกันหรือไม่คะว่า หน่วยตรวจสอบภายใน มหาวิทยาลัยวลัยลักษณ์ มีหน้าที่อย่างไร งานของผู้ตรวจสอบภายในเป็นอย่างไร การปฏิบัติงานของผู้ตรวจสอบภายในมีกระบวนการอย่างไรบ้าง งานตรวจสอบภายในสามารถสนับสนุนส่งเสริมให้การปฏิบัติงานในทุกระดับของมหาวิทยาลัยบรรลุตามวัตถุประสงค์และเป้าหมายอย่างมีประสิทธิภาพได้อย่างไร ??? วันนี้เรามีคำตอบให้ทุกคนค่ะ….

- หน่วยตรวจสอบภายใน มีหน้าที่อย่างไร ?

หน่วยตรวจสอบภายในมีหน้าที่ส่งเสริมและสนับสนุนให้เกิดการกำกับดูแลที่ดี มีความโปร่งใสในการปฏิบัติงานภายใต้การบริหารความเสี่ยงและการควบคุมภายในที่มีประสิทธิผล เพื่อเพิ่มคุณค่าและปรับปรุงการดำเนินงานของมหาวิทยาลัยให้ดียิ่งขึ้น ทำให้เกิดการบันทึกรายการทางบัญชีและรายงานผลตามหน้าที่และความรับผิดชอบ เพื่อให้มหาวิทยาลัยได้ข้อมูลหรือรายงานผลที่ถูกต้อง ครบถ้วน สมบูรณ์ ช่วยปรับปรุงระบบงานให้รัดกุม ลดขั้นตอนที่ซ้ำซ้อนและให้เหมาะสมกับสถานการณ์ตลอดเวลา ช่วยลดเวลาและค่าใช้จ่าย เป็นสื่อกลางระหว่างผู้บริหารและผู้ปฏิบัติงาน การปฏิบัติงานของมหาวิทยาลัยมีประสิทธิภาพและประสิทธิผล

2. บุคลากรของหน่วยตรวจสอบภายใน มีหน้าที่อย่างไร ?

หน้าที่หลักสำคัญของผู้ตรวจสอบภายใน มี 2 เรื่อง คือ 1) การปฏิบัติงานให้ความเชื่อมั่น และ 2) การปฏิบัติงานให้คำปรึกษา

3. งานตรวจสอบภายใน มีลักษณะอย่างไร ?

งานตรวจสอบภายในสามารถแบ่งลักษณะตามประเภทของงาน ได้ดังนี้

1) งานบริการให้ความเชื่อมั่น (Assurance Services) คือ การตรวจสอบหลักฐานต่าง ๆ อย่างเที่ยงธรรม เพื่อให้ได้มาซึ่งการประเมินผลอย่างอิสระในกระบวนการกำกับดูแล การบริหารความเสี่ยง และการควบคุมของมหาวิทยาลัย โดยตัวอย่างของงานบริการให้ความเชื่อมั่น ได้แก่

1.1) การตรวจสอบการเงิน (Financial Auditing) คือ การตรวจสอบความถูกต้อง ความครบถ้วน และความเชื่อถือได้ของข้อมูลการเงิน และรายงานการเงิน การตรวจสอบการปฏิบัติตามมาตรฐานการบัญชี นโยบายการบัญชี กฎหมาย ระเบียบ ข้อบังคับ หลักเกณฑ์ ประกาศที่เกี่ยวข้อง รวมถึงการประเมินความเสี่ยง ระบบการควบคุมภายใน และความเป็นไปได้ที่จะเกิดข้อผิดพลาดและการทุจริตด้านการเงินและบัญชี

1.2) การตรวจสอบการปฏิบัติตามกฎระเบียบ (Compliance Auditing) คือ การตรวจสอบการปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับ หลักเกณฑ์ ประกาศ มติคณะรัฐมนตรี รวมถึงมาตรฐาน แนวปฏิบัติ และนโยบายที่กำหนดไว้

1.3) การตรวจสอบดำเนินงาน (Performance Auditing) คือ การตรวจสอบความประหยัด ความมีประสิทธิผล ความมีประสิทธิภาพ และความคุ้มค่าของกิจกรรมที่ตรวจสอบ

1.4) การตรวจสอบอื่น ๆ หมายถึง การตรวจสอบอื่นนอกเหนือจาก ข้อ 1.1 – 1.3 เช่น การตรวจสอบความมั่นคงปลอดภัยของเทคโนโลยี โดยการประเมินความเสี่ยงและการควบคุมภายในด้านเทคโนโลยี และการตรวจสอบพิเศษ (การตรวจสอบตามที่ได้รับมอบหมายเป็นกรณีพิเศษ) เป็นต้น

2) งานบริการให้คำปรึกษา (Consulting Services) คือ การบริการให้คำปรึกษา แนะนำและบริการอื่น ๆ ที่เกี่ยวข้อง ซึ่งลักษณะงานและขอบเขตของงานจะเป็นไปตามข้อตกลงที่ทำขึ้นร่วมกับผู้รับบริการ โดยมีจุดประสงค์เพื่อเพิ่มคุณค่าให้กับมหาวิทยาลัย และปรับปรุงกระบวนการกำกับดูแล การบริหารความเสี่ยง และการควบคุมของมหาวิทยาลัยให้ดีขึ้น

4. กระบวนการตรวจสอบ เป็นอย่างไร ?

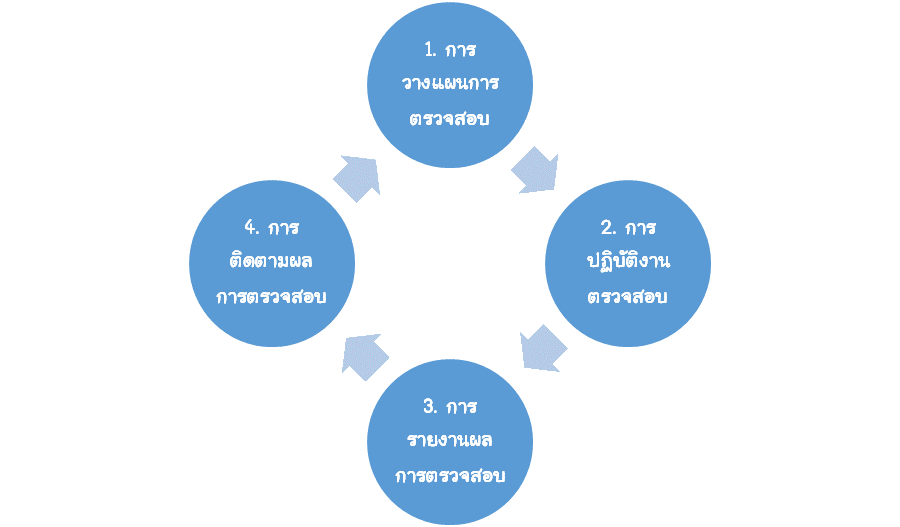

กระบวนการตรวจสอบของหน่วยตรวจสอบภายใน มหาวิทยาลัยวลัยลักษณ์ ประกอบด้วย 4 ขั้นตอนสำคัญ ได้แก่ การวางแผนการตรวจสอบ การปฏิบัติงานตรวจสอบการรายงานผลการตรวจสอบ และการติดตามผลการตรวจสอบ

1) การวางแผนการตรวจสอบ แผนตรวจสอบมี 2 ลักษณะ ดังนี้

1.1) แผนการตรวจสอบระยะยาว

แผนการตรวจสอบระยะยาว 3 ปี ซึ่งในการจัดทำแผนการตรวจสอบระยะยาวประจำปีงบประมาณ 2565 – 2567 ได้กำหนดให้สอดคล้องกับการบรรลุเป้าหมายแผนยุทธศาสตร์ 20 ปี (พ.ศ. 2561 – 2580) ในการเป็นมหาวิทยาลัยสมบูรณ์แบบชั้นนำของประเทศ โดยกำหนดกรอบในแผนให้ครอบคลุมทุกหน่วยงานตามลำดับความเสี่ยง ได้แก่ หน่วยงานวิสาหกิจ หน่วยงานที่เป็นผู้รับผิดชอบของภารกิจหลักของมหาวิทยาลัย หน่วยงานตั้งใหม่ หน่วยงานที่ผู้บริหารให้ความสนใจห่วงใย

1.2) แผนการตรวจสอบประจำปี

แผนการตรวจสอบประจำปีกำหนดภารกิจหรือกิจกรรมที่ต้องตรวจสอบในปีงบประมาณนั้น ๆ ซึ่งประกอบด้วย เรื่องที่ตรวจ วัตถุประสงค์การตรวจสอบ หน่วยรับตรวจ ความถี่ในการตรวจสอบ ช่วงเวลาที่ดำเนินการตรวจสอบ ไตรมาสที่แล้วเสร็จและผู้รับผิดชอบ ซึ่งในกระบวนการจัดทำแผนการตรวจสอบประจำปีได้ผ่านการวิเคราะห์ข้อมูลจากผลการประเมินความเสี่ยงในภาพรวมของมหาวิทยาลัย และจัดลำดับความสำคัญของทุกประเด็นเสี่ยงเพื่อคัดเลือกภารกิจหรือกิจกรรมสำคัญที่มีความจำเป็นต้องตรวจสอบตามลำดับ หน่วยตรวจสอบภายในมีการรวบรวมข้อมูลเพื่อใช้ในการระบุปัจจัยเสี่ยงอย่างรอบคอบทุกด้านและครอบคลุมทุกภารกิจของมหาวิทยาลัย

2) การปฏิบัติงานตรวจสอบ

2.1) การวางแนวการตรวจสอบ

แนวการตรวจสอบเป็นแผนการทำงานที่ทำให้ผู้ตรวจสอบภายในสามารถปฏิบัติงานตรวจสอบให้แล้วเสร็จภายในระยะเวลาที่กำหนดและเป็นไปตามแผนการตรวจสอบประจำปี เป็นแนวทางการปฏิบัติงานสำหรับงานที่ได้รับมอบหมาย ทำให้ผู้ตรวจสอบภายใปฎิบัติงานได้อย่างตรงประเด็น ทั้งนี้ แนวการตรวจสอบต้องได้รับความเห็นชอบจากหัวหน้าหน่วยตรวจสอบภายในก่อนเริ่มปฏิบัติงานตรวจสอบ

2.2) การปฏิบัติการตรวจสอบ

ผู้ตรวจสอบภายในจัดทำหนังสือแจ้งการเข้าตรวจสอบต่อหัวหน้าหน่วยรับตรวจก่อนเริ่มปฏิบัติงานตรวจสอบ หัวหน้าทีมตรวจสอบประชุมทีมเพื่อมอบหมายงานให้กับผู้ตรวจสอบภายใน และผู้ตรวจสอบภายในปฏิบัติงานตรวจสอบตามแนวการตรวจสอบโดยมีวิธีการตรวจสอบหลายวิธี เช่น การตรวจสอบเอกสารหลักฐาน การสัมภาษณ์ การสังเกตการณ์การปฏิบัติงาน เป็นต้น หลังจากการวิเคราะห์และประเมินผลข้อมูลแล้วจัดทำกระดาษทำการบันทึกผลการตรวจสอบ กระดาษทำการสรุปผลการตรวจสอบ และรายงานผลการตรวจสอบ เพื่อรายงานผลต่อผู้ที่เกี่ยวข้องต่อไป

3) การรายงานผลการตรวจสอบ

3.1) การรายงานผลการตรวจสอบต่อหน่วยรับตรวจ ผู้ตรวจสอบภายในจัดประชุมเพื่อรายงานผลการตรวจสอบต่อหัวหน้าหน่วยรับตรวจและผู้ที่เกี่ยวข้อง เพื่อรับฟังความคิดเห็นต่อรายงานผลการตรวจสอบ

3.2) การรายงานผลการตรวจสอบต่ออธิการบดีและคณะกรรมการติดตาม ตรวจสอบและประเมินผลการดำเนินงานของมหาวิทยาลัย ผู้ตรวจสอบภายในจัดทำรายงานผลการตรวจสอบฉบับสมบูรณ์ โดยสรุปประเด็นข้อตรวจพบทุกประเด็น พร้อมทั้งความคิดเห็นของหน่วยรับตรวจ เพื่อรายงานต่ออธิการบดี และสรุปประเด็นข้อตรวจพบพร้อมความเห็นของอธิการบดีเพื่อรายงานต่อคณะกรรมการติดตาม ตรวจสอบฯ

4) การติดตามผลการตรวจสอบ

ผู้ตรวจสอบภายในติดตามผลการดำเนินงานของหน่วยรับตรวจตามข้อเสนอแนะของหน่วยตรวจสอบภายใน ตามช่วงเวลาที่กำหนดไว้ตามแผนการตรวจสอบ ซึ่งมีขั้นตอนการปฏิบัติงานเป็นไปตามประกาศมหาวิทยาลัยวลัยลักษณ์ เรื่อง หลักเกณฑ์การติดตามการปฏิบัติตามข้อเสนอแนะของหน่วยตรวจสอบภายใน พ.ศ. 2564 กล่าวโดยสรุปว่า หน่วยตรวจสอบภายใน มีหน้าที่ให้บริการความเชื่อมั่นและการให้คำปรึกษาอย่างเที่ยงธรรมและเป็นอิสระ เพื่อเพิ่มคุณค่าและปรับปรุงการปฏิบัติงานของมหาวิทยาลัย ช่วยให้มหาวิทยาลัยบรรลุเป้าหมายได้ด้วยการประเมินและปรับปรุงประสิทธิผลของกระบวนการกำกับดูแล การบริหารควรเสี่ยง และการควบคุม อย่างเป็นระบบและเป็นระเบียบ

อ้างอิง : กรมบัญชีกลาง กระทรวงการคลัง. หนังสือกรมบัญชีกลาง ที่ กค 0409.2/ว614 ลงวันที่ 23 ธันวาคม 2563 เรื่อง การกำหนดประเภทของงานตรวจสอบภายใน. สืบค้นจาก : https://www.cgd.go.th/cs/internet/internet

ผู้เขียน:นางฉัตรหทัย สุวรรณมาลัยรักษาการแทนหัวหน้างานตรวจสอบการเงิน และการปฏิบัติตามกฏ ระเบียบและนโยบาย