ในปัจจุบัน ยังมีปัจจัยที่ส่งผลให้มีการปฏิบัติที่เอื้อประโยชน์ต่อตนเองซึ่งเป็นความเสียหายต่อองค์กร ดังนั้นความเสี่ยงจากการทุจริต เป็นเรื่องสำคัญที่ทุกคนในองค์กร ต้องรับทราบ รับรู้ และ ป้องกันไม่ให้เกิดขึ้น

การทุจริต หมายถึง การกระทำผิดกฎหมายของบุคคลหรือองค์กรในลักษณะการฉ้อฉลหลอกลวง ปกปิด หรือทำลายความเชื่อมั่น ทำให้ได้มาซึ่งผลประโยชน์โดย บุคคล กลุ่มบุคคล องค์กร เพื่อหลีกเลี่ยงการสูญเสียทรัพย์สิน หรือแสวงหาผลประโยชน์ทางธุรกิจ

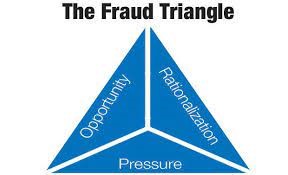

องค์ประกอบของการทุจริต 3 ประการ ตามทฤษฎีสามเหลี่ยมการทุจริต (Fraud Triangle)

1. มีโอกาส Opportunity ซึ่งเกิดจากช่องโหว่ของระบบ คุณภาพการควบคุมกำกับ ควบคุมภายในขององค์กรมีจุดอ่อน

2. มีความกดดันหรือแรงจูงใจ Pressure/Incentive หรือความจำเป็นที่จะกระทำ

3. การหาเหตุผลสนับสนุนการกระทำ Rationalization

สิ่งบอกเหตุ ที่นำไปสู่การทุจริต

1.ด้านพฤติกรรม

2.ด้านการดำเนินชีวิต

3.ด้านการควบคุมภายใน

4.การวิเคราะห์เหตุการณ์ปกติ

5.การร้องเรีย

6.หน่วยงานที่ จะพบการทุจริต เช่น ฝ่ายบัญชี ฝ่ายขาย ฝ่ายจัดซื้อ ฝ่ายปฏิบัติการ

7.การกระทำความผิดครั้งแรก /การไม่เคยถูกลงโทษหรือการออกจากงาน

ตัวอย่าง พฤติกรรมของบุคคลที่อาจนำไปสู่การทุจริต การแก้ไขเอกสารได้แนบเนียน ชอบยืมเงิน มีคนตามทวงหนี้ ชอบกล่าวร้ายผุ้อื่น เล่นการพนันมากเกินไป ไม่ยอมให้เข้าถึงเอกสาร อ้างว่าร่ำรวยจากมรดก สนิทสนมกับผู้ขาย การไม่ยอมลาพักร้อน

ตัวอย่าง ลักษณะที่ระบุว่าอาจเกิดการทุจริตเกิดขึ้น เอกสารไม่ถูกต้องสมบูรณ์ การกระทบตัวเลขมักล่าช้า ปรับปรุงบัญชีบ่อยครั้ง สินค้า/ทรัพย์สินสูญหายโดยไม่สอบสวน มีข่าวลือรายการขัดแย้งทางผลประโยชน์ ใช้สำเนาเป็นเอกสารการจ่ายเงิน ใช้ผู้ประกอบการจากแหล่งเดียว อัตราพนักงานเข้าออกสูง ขวัญกำลังใจของพนักงานต่ำ ผู้ประกอบการมักร้องเรียน

ตัวอย่าง สิ่งบอกเหตุการทุจริตระดับองค์กร การกระจายอำนาจขณะที่ระบบรายงานอ่อนแอ การใช้สำเนาเป็นเอกสารการจ่ายเงิน มีรายการเกี่ยวโยงผิดปกติ ไม่มีการบังคับให้ปฏิบัติตามจริยธรรม มีรายการซับซ้อนตอนสิ้นปี ความสัมพันธ์ของตัวเลขที่อธิบายไม่ได้

ดังนั้นผู้ตรวจสอบภายใน จึงควรมีความรู้ในการบ่งชี้สิ่งบอกเหตุการทุจริต และมาตรฐานสากลสำหรับการปฏิบัติงานวิชาชีพการตรวจสอบ ได้กำหนดบทบาทหน้าที่ของผู้ตรวจสอบภายใน ประกอบด้วย

มาตรฐานคุณสมบัติ

1220.A1 ความระมัดระวังในวิชาชีพ ผู้ตรวจสอบภายในต้องใช้ความระมัดระวังในทางวิชาชีพโดยคำนึงถึงความเป็นไปได้ที่จะเกิดข้อผิดพลาด การทุจริตหรือการไม่ปฏิบัติตามกฎระเบียบอย่างมีนัยสำคัญ

มาตรฐานการปฏิบัติงาน

2120.A2 หน่วยตรวจสอบภายในต้องประเมินความเป็นไปได้ของการเกิดการทุจริต และองค์กรจัดการกับความเสี่ยงจากการทุจริตอย่างไร

2210.A2 ในการกำหนดวัตถุประสงค์ของงานที่ได้รับมอบหมาย ผู้ตรวจสอบภายในต้องคำนึงถึงความเป็นไปได้ที่จะเกิดข้อผิดพลาด การทุจริต การไม่ปฏิบัติตามกฎระเบียบ และความเสี่ยงอื่นๆ ที่มีนัยสำคัญ

2060 การรายงานต่อผู้บริหารระดับสูงและคณะกรรมการ เป็นการรายงานเกี่ยวกับวัตถุประสงค์ อำนาจหน้าที่ ความรับิผิดชอบ การปฏิบัติงานตามแผนงานของหน่วยตรวจสอบภายใน ซึ่งต้องระบุถึงประเด็นความเสี่ยงและการควบคุมภายในที่มีนัยสำคัญ รวมถึงความเสี่ยงจากการทุจริต การกำกับดูแล

และความเสี่ยงจากการทุจริต จะมีโอกาสเกิดขึ้นและมีผลกระทบที่เกิดความเสียหายน้อย ก็ด้วยการบริหารความเสี่ยงของผู้บริหาร การกำกับดูแล การกำหนดนโยบายที่ป้องกัน การต่อต้านการทุจริต การกำหนดแนวทางให้พนักงานปฏิบัติตามกฎระเบียบอย่างชัดเจนและถูกต้อง การประเมินความเสี่ยงการปรับปรุง และมีการติดตามอย่างต่อเนื่อง

ข้อมูลจากกรอบโครงสร้างการปฏิบัติงานวิชาชีพการตรวจสอบภายใน สมาคมผู้ตรวจสอบภายในแห่งประเทศไทย

รักษาการแทนหัวหน้าหน่วยตรวจสอบภายใน